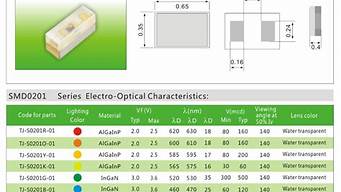

0201led灯珠

为了得到报告,请登录未来的智囊团www.vzkoo。com。

消费电子:5G产业周期加速

加快政策支持通信行业的新周期

工信部发行载波编号板在加快通信产业的新周期中起着最显著的作用。4G时代工信部2013年末向运营商发行了号码牌,号码牌发行后4G的用户急速增加,4G智能手机的普及率急剧增加。2016年末,国内4G用户达到7亿7000万人,渗透率达到59%。

2019年6月6日工信部、中国电信、中国移动、中国联通、中国广电等发行商业牌照,我国正式进入5G商业元年。4G)由于渗透率的增加,预计2022年5G的用户渗透率将达到60%左右。

5G手机的渗透率迅速提高,产业周期加快

根据产业链跟踪数据,4月国内市场5G的手机出货量为1638万部,占同期的39.3%。5月日本国内市场5G的发货数量为1564万台,占同期的46.3%。

虽然受到全球疫病的影响,5G在新产业周期的牵引下,产业链企业的经营状况逐渐提高,产业链的状况比以往的悲观预测好。4月日本国内手机的出货量为4172万部,比去年同期增加了14.2%,显示出需求强度。根据4月的数据,随着新型iPhone SE的发表,iPhone国内整体的出货量急速上升,4月的国内销售台数达到390万台,比3月的156万台增加了160%。

国内5G的无线基站建设正在加速,5G基站相关零部件的顶尖公司订单很多。同时5G终端例如WiFi6终端、AR/VR、高清智能屏幕等相关需求带动了产业链需求的大爆发,产业链公司迎来了量价齐升。

5G新的产业周期:通过提高新技术来推动硬件的新升级需求

5G电子终端产品与4G产品相比以数据处理能力的提高为核心,由此对硬件提出新的升级需求。其中最核心的变化集中在无线通信的射频的前一级的变化上。硬件升级无疑会给整个产业链的市场总量带来巨大的推动作用。例如

1,基站射频前级提高对高频高速信号处理的要求,推动硬件升级。高频高速PCB板和高频铜板覆盖材料介质滤波器、隔离环、高频连接器等的需求得到了提高。

2,移动终端的射频前级及射频超装置。5G通信频带以及Wifi、蓝牙、NFC等近场通信频带牵引无线频带数的增加。射频处理元件有滤波器、开团、PA、LNA等芯片。诸如天线、射频连接器、射频无源设备等的模块将是需求增加的重点。例如,2G预计移动电话增加到16个滤波器,3G增加到19个,4G增加到45个,5G增加到67个。4G多模多频手机按需芯片是5?7个5G时代的功率放大器的数量或最大16个。频带的增加推动了诸如天线、连接器、电感、屏蔽、散热等部件模块的单机价值链的增加,形成了新的增长点。

高频带促进了射频元件结构的升级

2G在4G的发展过程中,世界的射频价值量的提高显著。苹果、三星所代表的移动电话制造商的射频设备的需求大幅上升,带动了射频市场的快速增长。

2G:平均成本lt;1美元,需要1个PA和1组滤波器和天线开关。

3G:平均成本2.6美元,接收线路增加,相应元件使用量增加。

4G:平均成本7.3美元,增加频带数,提高元件数和复杂度。

4.5G:平均成本16.4美元,更多的载波聚合增加了更多的元件。

5G:平均成本gt;以50美元,频带上升到6GHz和毫米波段,无线频率元件的价值量增加了2倍。

Gartner根据统计,包括手机、平板电脑、超极本等移动终端的出货量在2007年增加了约11亿台,2018年达到24亿台,移动出现了终端对射频设备的需求量价齐升。

据Yole的数据显示,2010年至2018年世界射频前端市场规模每年以约12%的速度增长,2018年达到171亿美元。在4G制智能终端渗透率提高的背景下,射频前端芯片行业的市场规模持续快速增加。同时2024年的无线频率尖端市场约350亿美元,年平均复合增速达到15%,预计复合增长率会提高。4G随着射频市场的发展,博通、Skyworks、Qorvo等制造商从2013年到2018年前后迎来了相对快的增长周期。

5G的技术场景主要是连续广域覆盖、热点高容量、低功耗大连接、低延迟高可靠性。5G最大升级依然是速度,以计划速度达到10~50Gbps,高速对带宽提出了更高的要求。由于消耗低频带,5G不得不采用高频带。我国主要是24.75G-27。5GHz,37-42.5GHz高频频带征求意见,在国际上主要使用28GHz进行测试,5G高频频带比以往4G频带增加了10倍以上。中国于2017年5G开展网络第二阶段测试,2018年进行大规模测试组网络,并于2019年5G开始网络建设,2020年正式建立商业5G网络。

新技术的高频带需要重新设计天线结构,大大增加了设计的难度。5G的3个应用场景是1、扩展移动宽带场景、2、高可靠性低延迟场景;3、机械类通信大量连接。在移动电话中,天线从GPS、蓝牙、wifi、2G、3G、4G等频带充满。频率越低尺寸越大。5G所采用的高频带大幅缩小天线尺寸,增加加工过程的难度。另一方面,选择基站能力的请求是采用垂直和水平两个极化方向的天线设计(MIMO技术)的移动电话5G,以同时保证垂直和水平两个极化方向的信号发送和接收,并且必须利用垂直和水平天线交叉的点阵列。为了保证基站和移动电话之间的定向传输,天线需要同时有源器件和芯片集成。

现在,市场上很多便携电话仅仅支持MIMO2x2技术,如果采用MIMO64x8技术,则基站天线的配置数需要增加31倍,便携电话天线的数量需要增加8倍。5G终端天线对周边金属敏感,不被金属遮挡,适合于3D空间扫描,5G天线是包含芯片的模块。单机价值有望达到60-80元。

消费电子终端:顶级品牌畅销,可穿戴设备持续高增长

20年第一季度受全球疫病影响,苹果整体销量比上年同期减少8.2%,苹果第一季度销售4092万部iPhone,比2019年第一季度的4457万部减少了370万部。自6月1日以来,苹果全线产品的降价活动首次举行。6月1日5秒突破亿日元,1小时的产量是去年同期的3倍,5小时突破了5亿日元。苹果手机销量的持续恢复也带动了产业链公司的新的正面效果。展望第3季度,下半年5G的新机种的土洞、促销的热销、苹果产业链公司的业绩增长率预计将继续保持高增长。

自从20年3月苹果公司(AApL)的股价触底以来,至今为止股价已经超过50%反弹。随着新型iPhone SE的发售,日本国内整体的出货台数急速上升,4月的国内销售台数达到了390万台,比3月的156万台增加了160%。国内手机市场整体呈现恢复势头,4月国内手机出货量为4172万部,比去年同期增加14.2%,显示需求强度。

苹果公司看了过去几年的财务报告,iPhone的收入占比进一步下降,从18年的63%的销售额占比下降到19年的55%的销售额占比。iPhone以外的服务和零件事业大幅增加,苹果公司整体收入的增加也进入了新旧动能的转换。硬件的革新仍然是苹果产业链公司能够持续成长的核心原动力。

根据IDC的数据,2019年第4季度的世界可穿戴设备的发货台数增加82.3%,达到1.189亿台,2019年的年可穿戴设备出货台数为3.365亿台,其中苹果小米三星出货台数排在前3位。

可佩戴的耳机持续强劲,2019年年出货量为1.705亿台,比去年的4860万台增加了25.5%。智能环的年出货量为6940万台,比去年的5050万台增加了37.4%。智能表的年供货量为9240万台,比去年的7520万台增加了22.7%。

多亏了产品的确定趋势,TWS耳机认为2020年也是确定的投资机会。在顶尖品牌苹果的出货量仍在急速增加的同时,安卓品牌,例如三星、华为等企业在2020年确定会释放数量,给国产供应链带来确定的利润机会。从产业链的角度来看,电池、音响设备、FPC和EMS、ODM组装工厂都迎来了需求的高峰,相关产业链的领导具有很高的投资价值。

下半年苹果的新机器的发表,迎接新的革新性的升级,进一步扩大价格区间的范围,发售多个机种,提高市场份额,强化软件和服务方面的收益性。同时随着5G换机潮的确立,主流苹果产业链公司的业绩持续修复,从现在主要企业的现在的20年的业绩对应评价状况来看,立报、歌尔、鹏鼎、信维、东山等的评价值都是30-40倍、大族、工业富联、长信、德赛等的评价值都是20-30倍。21年随着经济的持续复苏和5G手机的加速渗透,相关的苹果产业链公司成长性也值得期待。

安卓移动电话读取器5G换机潮,关注射频终端及国产替代品

据信通院6月10日发布的数据显示,今年5月日本国内手机市场整体出货量为3375.9万部,比去年同期减少11.8%。其中,日本国内市场5G的手机出货量为156.3万部,占同期的46.3%。发售新机种为16种,比4月的22种减少了6种。与4月相比,5月国内市场5G的手机出货量减少了,但同期手机出货量占比上升,占5月所有手机出货量的46.3%,超过4月的39.3%,进一步上升。5月发售的5G新机型占同时期手机新机型数量的50.0%。1~5月的国内市场5G手机累计出货量为4608.4万部,新机型累计81种占比为37.0%和47.9%。

通过分析发现,中下游大部分部件的制造、组装和代理都是国内或日韩台等制造商、上游材料、芯片、核心部件等,基本上以美欧日为主,呈现出相对明显的技术壁垒和成本优势所引起的全球性分工结构。国内供应链在核心关键领域国内自主控制的需求大幅提高,这为国内优质企业开辟了巨大的市场替代空间。

半导体:国家的大器,国产必胜决心重建世界的产业结构

华为、格力等全球领先品牌抬头,为半导体的国产化提供肥沃土壤

下游中国品牌客户的崛起是驱动本土半导体企业加快国产替代的核心基础。在世界的电子产品市场上,中国的自主品牌在通信领域,例如服务器、移动基站、消费电子等领域,例如手机、个人电脑、家电领域的空调、冰箱、电视、其他安全防范照相机等电子产品全面兴起,中国品牌从世界各地出现。

中国下游电子产品的兴起和发展持续牵引着半导体供应链本土化进程。中国的名牌企业需要降低成本,也有人呼吁培养本土供应商接近产地服务。

成本控制需求也加快了上游核心设备的国产化

通过分析,中国科技产业链中下游大部分零部件的制造、组装和代理都是国内或日韩台等厂家,而上游材料、芯片、核心部件等基本以美欧日为主发现呈现出相对明显的技术障碍和成本优势引起的世界分工结构。在贸易战争的背景下,国内供应链在核心关键领域国内自主控制的需求大幅提高,这为国内优质企业开辟了巨大的市场替代空间。

例如,在核心芯片设备领域,中国品牌制造商为对外采购的芯片需求支出了高成本。以华为为例,2018年华为向供应商支付的现金总额为6222亿元人民币,其中芯片的购买金额接近1500亿元人民币,华为已经是世界上最大的芯片需求方之之一。根据知名市场研究公司Gartner的报告,从2014-2018年华为开始筹码额逐年上升,复合增长率达到36%,2018年比去年同期增加了45%。

贸易战争形势严峻,国内核心芯片国产化的加速刻不容缓。2019年5月16日早晨,美国将华为和70家附属公司追加到出口限制的“实体名单”中,中美之间的科学技术战正式开始。1年后,2020年5月16日,美国全面禁止世界制造商向华为提供芯片,显示事态的升级,并敲响了其他中国终端品牌公司的警钟,使核心设备领域不再卡住喉咙。

华为)拥有独自的半导体设计公司,但必须大量进口芯片。特别是FPGA、光芯片、ADDA芯片等欧美几个制造商独占的核心部件。根据Goldman Sachs的数据,2018年Q3,美国前20位华为的半导体供应商华为的总营业收入达到100.8亿美元,其中Flex达到24.3亿美元,高通持续15.8亿美元。超过5亿美元的是希捷,美光,Qorvo,Intel。从收入占比来看,NeoPhotonics2018年Q3总营业收入47%是华为,Qorvo11%是华为,Lummentum是8%,其他超过5%的制造商是II-VI(8%)、Finisar(6%)、博通(6%)、Flex(5%)、Skyworks(5%)。

国产晶圆制造龙头中芯国际高端进程起航,以能够自主控制的方式重建产业结构

在中国半导体前期发展过程中,上下游核心瓶颈是制造端缺乏先进的工艺导向。另一方面,下游终端应用厂商面临着关键时刻无法获得先进制造生产能力支持的巨大风险,推迟技术进步和产品创新进程。另一方面,上游的国产设备和材料端也缺乏制造端的客户对产品开发和技术迭代的支持,落后于海外企业,经常受人制约。中芯国际的14nm量产象征着上述核心瓶颈的突破,担负着国内技术产业革命的科学技术基础,上下游产业链都迎来了重要的发展契机。

在世界半导体代理市场中,14nm工艺主要用于中高级Ap/soC、GPU、HPC、高性能ASIC、FPGA等制造阶段,这些场景符合人工智能和物联网核心应用需求,承担着中国产业革命的科学技术基础。中芯国际的14nm的崛起打开了这个庞大的市场需求。第一,充分激发上游设备和材料端迎来国产替代加速,第二,下游终端应用客户对芯片制造端有强大支持,从而打破了核心缺乏的瓶颈。第三,中流包端可以从上下两个流中获得需求升级。

青翠的道路,先进的过程的追踪者。中芯国际是由张汝京创立的,成立以来,担负着中国半导体产业抬头的重任。公司在发展过程中,由于基础相对薄弱,人才储备相对不足,一直接受相关技术,专利“卡脖子”。2005年两次台积电接受专利诉讼,最终前后缴纳了约4亿美元,创始人张汝京辞职,停止了对先进过程的追踪。2012年,邱慈云就任公司CEO,开始重视成熟技术的研究开发,虽然成功实现了盈利转换,但是先进工艺的技术差距和台积电进一步扩大了。截至2017年,梁孟松博士责任公司CEO成功突破了14nm工艺的重要节点,帮助顺利推进N+1/N+2工艺的研发,恢复对14nm以下先进工艺的跟踪。

中芯国际技术突破伴随着国内晶圆厂迎来建设热潮

近几年来中国晶圆厂建设进度加快,据核心思想研究院数据显示,近年来中国大陆地区共有34家FAB工厂计划建设、开始生产、增加生产能力,其中规模较大的22家主要公司FAB中,19年有6家完成建设,共建设了12家4家公司正在计划中或是有新计划。

根据主要厂家的数据,合计投入约3777亿人民币,65%~70%的设备投资的话,需要约2455亿~2600亿的增量设备。根据目前94晶圆厂项目的计划和目标合计,预计到2024年,大陆12英寸目标生产能力将达到273.0万张/月,比2019年增加2倍以上,8英寸目标生产能力将达到187万张/月,比2019年增加90%。如果这些晶圆厂按照预定计划达成生产能力目标,将大幅带动国产半导体设备和材料的需求。

晶圆制造关联产业链的需求倍增

预计国内半导体设备的需求将达到千亿美元。根据我们的前文整理和核心思想研究院的数据,在主要的晶圆厂建设过程中,根据生产能力的上升和试作生产的生产线分析,当年平均投入金额约为1177亿人民币,如果将65%~70%作为设备投资,则需要约760亿~830亿的增量设备。

预计国内半导体材料的需求也将至少增加一倍。数据显示,2018年内地销售额达到84亿元美元,其中国产材料占比只占20%。随着今后3-5年大陆晶圆厂的大幅度生产开始,预计总生产能力将增加100%以上,在生产能力稳定运转后,至少市场需求将增加100亿级美元,预计将成为持续的需求。

功率半导体:新能源车大趋势,国产组蓄势待命

市场空间大,世界200亿美元,国内需求占30%

世界电力半导体市场规模稳定在150-200亿美元水平,占世界半导体市场规模的5%左右。几乎所有的市场都被海外厂商独占,英飞凌、TI、NXP、日本瑞萨等,中国产品有很大的替代空间,前10位的公司占了57%的市场份额。集成电路与行业相比,分立设备市场集中度较低,商业生态壁垒不高。

功率半导体市场中,占比最大的企业是infineon,19%。根据产品种类分开,最重要的产品是mosfet和IGBT。其他产品,BJT、晶闸管以及二极管等市场非常分散,价值很低。

高端市场集中,竞争壁垒高

从最主要的IGBT市场和mosfet市场来看,infineon分别以27%和28%的市场占有率位居世界第一。其他企业包括三菱电机、富士电机、Renesas和ST,占有很高的市场份额。与二极管市场和晶体管市场的高度分散化不同,IGBT和mosfet市场由于其技术性门槛高,所以具有更高的市场集中度。

根据IHS资料,2016年mosfet占晶体管总市场的55%,接着占IGBT和BJT的30%和15%的市场份额。但是,IGBT市场将在2016-21F年经历8%的强劲增长。主要驱动力来自工业和汽车领域,它们分别得益于工厂的自动化和汽车的电气化。关于mosfet,整个应用程序的需求和增长速度的平衡预计在2016-21F年复合年增长率为3%,这主要由工业部门推进。

国内顶尖斯达半导2019年的收入为7亿7900万元,占世界电源半导体市占率的0.5%左右,占世界IGBT市占率的3%左右,预计增长空间很大。

特斯拉国产带来了代替潮流的机会

从经营规模和利润水平来看,国内功率半导体企业和海外顶尖企业仍然存在明显的差距。国际顶尖infineon在2018年营业收入达到了96.7亿美元,而国内最大的功率半导体企业士兰微在2018年营业收入只不过是4.3亿美元。同时,国内大部分电力半导体企业的利润能力也明显低于国外同行,只有士兰微、扬杰科技的利润能力接近国外竞争对手。从产品类型来看,海外顶尖企业的产品线更丰富,同时高价的产品收入占比也很高。但是,随着业界长期景气的到来,国产功率半导体的持续成长倾向变得明确,可以认为代替空间很大。

2020年1月7日,首个国产特斯拉国产Model3交付特斯拉开辟了中国批量生产的道路,对于国产供应链来说诞生了可以与苹果匹敌的时代机遇。新能源车,太阳能发电、充电桩等电力半导体的下游需求主要在国内,为国内电力半导体产业升级提供了肥沃的土壤。国内企业不断实现二极管、三极管MOFET、IGBT产品升级,出现斯达半导、扬杰科技等细分化领域的顶尖企业,期待着国产化替代过程中国产功率半导体的历史发展机会。

面板:摆脱了过剩泥沼,面板行业迎来了转折点。

LCD行业的转折点到来,行业集中度大幅提高

三星20年末彻底结束面板事业LCD。LGD19Q3结束后预计将退出韩国本土LCD-TV的生产能力,19Q3到20Q4的合计退出生产能力在世界总TV的生产能力中所占的比例将超过20%。业界供给端出现了转折点。考虑到新生产能力的增加,生产能力环比/上年同期比的增加都大幅减少。从行业集中度和竞争结构来看,13年以来,随着国内厂商的大幅扩大,大尺寸LCD行业前5的集中度分散,其中BOE、CSOT的上升最快,三星、友达等的下跌最快。我们预计,行业结构扑克牌后,随着国内生产能力的进一步增加,行业集中度将再次收敛。另一方面,BOE、CSOT的水龙头的地位进一步强化。

大部分20年的新生产能力主要来自夏普(攀登广州10.5代线的坡)、惠科(爬绵阳8.6代线的坡)、京东方(攀登武汉10.5代线的坡)、华星光电(深圳11代线)。生产能力的退出主要是三星和LGD,从综合生产能力的退出和增加来看,20年TV的生产能力面积与去年同期相比是-3.4%(群智预测)。

从我们统计的世界5代线以上的生产能力状况来看,20月21/22年的世界上所有LCD的生产能力都比去年同期增长了11.6%/+6.2%/+4%。生产能力的增长率已经大幅度放缓。从新的生产能力来看,仍有多条高一代线开始生产,但由于资金、设备和一些OLED线的坡度较慢,实际的新生产能力小于表面计算生产能力。

从行业集中度和竞争结构来看,13年以来,随着国内厂商的大幅扩大,大尺寸LCD行业前5的集中度分散,其中BOE、CSOT的上升最快,三星、友达等的下跌最快。我们预计,行业结构扑克牌后,随着国内生产能力的进一步增长,行业集中度将再次收敛。另一方面,BOE、CSOT的水龙头的地位进一步强化。

需求先被压抑后上升,新周期迫在眉睫。

根据群智咨询的数据,疫病引起的世界性的封城、物流不调、线下店铺的关闭等6月以后会慢慢缓和。根据群智咨询的数据,预计2020年世界液晶电视面板的平均尺寸将增加1.4英寸。另一方面,10.5代线的大量生产开始,持续牵引着65英寸、75英寸等大型出货占比,同时带动面板价格持续下降,整体价格保持低位,有利于解除需求。LCD-TV行业整体的供求比从20Q2的6.8%(供过于求)逐渐下降到20Q4的3.4%(供不应求)。

从世界的表示需求面积来看,受疫病的影响,短期内世界的需求不足,但长期来说TV大尺寸化、商业表现、IT等需求持续增加,将来5年间,LCD依然是最主流的大尺寸表示技术。

具有类似面板周期性特征的电子产品是存储器。以DRAM为例,09年奇梦破产,周期上升到10Q2,12年尔必达破产,周期上升到14年,经过15、16年的下跌,打开更长的景气周期。内存在经历了两次行业集中度提升后,行业利润率底部持续上升,下行周期开始比上行周期短,需求方面的成长也有刚性。鉴于内存,面板迎来了业界集中度大幅提高,供给方表示

在全面的转折点上,预计前面板厂商的利润能力也将得到修复。与内存不同,面板的需求增长性稍逊于存储,技术升级路线比存储线路慢,供方在21年后停滞,因此在下一代显示技术没有出现革命性突破之前,面板的上行链路周期确定性高,利润修复期长。

TCL、京东方、早期生产线已经相继折旧,折旧总额持续上升。但是,牵引着收益体量的持续增加。我们预计京东方的峰值是2024年,TCL科技折旧的峰值是2024年,新的折旧主要来自小尺寸OLED的投资。在LCD的折旧额中,京东方/TCL技术预计将LCD折旧的峰值分为22年/23年,之后LCD折旧每年减少,没有新的供给,在需求稳定的前提下,收益能力将逐渐提高。

PCB:5G大数据的增加云管端硬件需求的快速增加

虽然2020年下半年疫病的影响仍在持续,但世界5G的基础建设仍处于高峰建设阶段。在市场上一般认为PCB行业具有较强的周期属性,PCB行业的下游跨越云管末端的3个领域,业界整体具有较强的周期性平滑能力。具体地说

云需求:

中美科技伴随着战争的持续发酵和2020年以后的疫病刺激,中国以数据中心为代表的新基础正在急速展开。2013年以来,中国IDC的市场规模的增加一直远远超过世界IDC的市场规模增长率。中国IDC的市场规模CAGR5约为32.9%,世界IDC的市场规模CAGR5只不过是13.6%,中国IDC的市场占有率从2013年开始不足15%急速上升到2019年的35%。中国已经是仅次于北美的规模,是成长速度领先的IDC市场。

管理要求:

5G投资于2019年开始,峰建设期维持到2021年,整个建设周期将持续3年。与4G时代相比,5G基站的PCB数量和单价都大幅提高了。主要原因是5G信号频率较高,5G站密度比4G基站高得多,并且必须使用高频高速PCB材料。此外,由于5G基站的应用程序场景中也包含网络等新兴应用程序,5G建设确定增加比4G建设更多的覆盖场景,从而提高整体5G建设的建设站的数量和建设周期。

结束语?需求:

虽然2020年也有疫病的影响,但是5G换机潮还在继续。2020年8月以后,随着中国大陆4G手机用户时间窗口的关闭,预计2020年下半年5G的销售占比将超过80%,推进FPCB和SLP下游需求的快速增加。

5G、云服务器、汽车电子等持续驱动PCB稳定成长

印刷基板,即printed Circuit BoARd,简称“PCB”。如果将各电子产品看作生命系统,“电流”是所有电子生命体的血液流动,电子产品只有有电流才能“生存”,“PCB”是担负“血液流动”的“命脉”。

从物理结构来看,PCB主要由绝缘基材和导体两种材料构成,是电子部件的连接提供者,在电子设备中起到支撑、相互连接的作用,是将电子、机械、化学工业材料等大部分电子设备产品结合起来所需的元件,也被称为“电子产品之母”从现在开始有100年以上的历史。

1980年以来,世界电子终端的需求经历了4次相对显著的Inspur,驱动PCB4次相对快的增长周期,到2017年为止世界PCB的生产额超过了588亿美元。

1980~1990年,家电的全球普及带动了电子产业的发展,PCB也迎来了比较快的增长率(CAGR=12.7%),1991~1992年传统家电的成长减速,作为世界主要经济体的日本经济衰退,PCB行业的生产价值也累计下降了约16%。

1993年~2000年,在桌面普及和互联网波驱动下,PCB行业再次迎来了较快的增长(CAGR=12.9%),2001年~2002年,由于世界互联网泡沫破裂经济衰退,PCB行业也面临衰退,2年累计衰退幅度为25%。

2003-2008年,随着手机和笔记本电脑的普及,通信和消费电子的需求再次提高(CAGR=7.9%),08年的金融危机使2009年PCB下降了15%。

2010-2014年,随着智能手机的普及和3G4G的发展,PCB行业的增长率(CAGR=6.9%)得到牵引,随着2015-2016年消费电子渗透率饱和和3G的增加,4G通信设备的需求减速,PCB行业的小幅累计减少6%。

到2022年为止,5G、云服务器、汽车电子等将持续驱动PCB,保持3.1%的复合增长率

到2022年,根据prismARk数据,世界PCB维持3.1%的复合增长率,业界的生产额达到688.1亿美元。未来的下游需求表现出一些大特征:激发设备建设周期,例如①5G通信基站。②持续牵引云计算的建设、服务器的需求。3人工智能及虚拟货币牵引HPC高性能计算机的需求。④汽车的电子化进程还在继续。5工业自动化和医疗器械电子化需求的增加。⑥物联网引出各种小型电子传感器产品的需求。

为了应对世界电子产品的持续发展,驱动PCB产品的结构类型持续变化。

各类产品应用产值的趋势是多层板占比保持较高,柔性板和HDI板的增长率加快。

据prismARk的数据显示,2017年世界多层板PCB的生产额为224亿美元,占世界PCB生产额的38%,到2022年为止复合成长率达到3.00%,随着汽车电子、通信服务器等的需求驱动,多层板正在稳步成长,期待进一步提高占比。

柔性面板产值2017年125亿元,占世界PCB产值的22%,世界HDI产值90亿元美元,占世界PCB产值的15%,到2022年两者的复合成长率分别为3.51和4.01%。柔性板和HDI板主要应用于手机和可穿戴设备等小型化电子设备的需求,电子设备的小型化倾向还在持续,所以柔性板和HDI板的需求正在稳步增加。

从各种产品的生命周期来看,单/双、多层刚性板等处于成熟的应用阶段,HDI、高层数字板、IC封装基板等正在成长,随着电子产品5G向可佩戴等应用方向的发展,PCB未来也会发展成更厚、更细、更可变形等倾向。

被动部件:新能源+5G建设化风口的国产替代品

被动元件被称为电子工业的粮食。电容、电阻、电感作为三个无源电子元件是电路中不可缺少的基础电子元件。电容以静电的形式积蓄并释放电能,在两级导电物质之间用介质隔离,积蓄电能,主要作用于电荷积累,滤波,旁路,结合等。

根据材质,电容器分为陶瓷电容器、铝电解电容器、钽电解电容器、薄膜电容器等。其中,薄膜电容器频率特性好,耐压能力高,具有自我治愈性和无感特性,因此多用于家电、通信、照明、电源、风力发电、太阳能发电、新能源汽车。但是,由于价格昂贵、小型化困难,容量市场占比以9.06%排在第3位。

5G建设将MLCC(陶瓷容量)需求引入新的增长周期

MLCC具有体积小、频率范围广、寿命长、成本低的优良特性,广泛应用于手机、pC、汽车、影像、IOT、工业等领域。手机是MLCC的最大应用领域,占比达到38%,手机电子主要采用02015008004等小型高频产品。汽车是另一个成长的市场,在汽车电子领域最被应用的是06038051206等大尺寸产品,提出了对产品的耐高温、可靠性高的要求。

5G移动电话MLCC的需求增加。随着通信标准的升级,手机MLCC的使用量增加。根据村田统计,手机的MLCC使用量从2G时代的200个左右提高到4G时代的700个左右,5G手机的MLCC使用量超过1000个,预计比4G时代增加300个。5G在移动电话消耗功率较大、电池容量较大的同时,在设备薄型化趋势下,较小尺寸、较大容量、较低功耗的高端MLCC产品可以满足需求。

5G会产生新手机交换市场的需求吧。据统计,2019年世界5G的手机出货量约为1870万部,2023年5G的手机出货量达到7.7亿部。根据单5G手机使用量增加300个的估算,随着5G手机渗透率的提高,2023年5G手机带来2千亿个以上的MLCC增加量需求。

5G基站MLCC的使用量比4G基站大幅度提高。5G)由于高频、短波的特性,需要更密集的基站配置,基站建设数是4G基站的2倍。根据赛迪咨询的预测,世界迎来了基站建设热潮,2021年将实现200万个5G的基站建设。工信部数据显示,2019年中国已开通12万6000座5G基站,中国将5G基础建设纳入“新基础建设”,3大运营商将进一步优化和扩大5G投资,5G基站建设将在2021年达到峰值100万座。

从单个基站MLCC要求来看,5G基站的MLCC要求来自BBU使用高容量容量并且RRU使用高Q值容量的基带处理单元(BBU)和射频处理单元(RRU)。根据VEKEL的统计,4G基站MLCC的使用量为3750根,5G基站的使用量为1.5万根,提高量大。

5G时代有大量物联网的终端接入。物联网是通过各种信息感测装置和因特网的组合而形成的巨大网络,无论何时何地,都可以实现人、机、物的相互连接,对速度、延迟的要求高,5G技术能够满足诸如IoT的网络速度、稳定性等要求5G时代有大量物联网的终端接入,预计到2025年为止世界物联网的设备网络数将达到252亿。2020年到2025年的CAGR为14.66%。MLCC物联网作为设备不可缺少的电子部件迎来了成长的好机会。

MLCC业界正在加紧替代国产的先锋。世界市场份额集中在日韩制造商身上。纵观MLCC的全球市场,市场份额高度集中,CR5接近80%。从市场占有率和生产能力来看,村田、三星发动机的优越性很明显,是第一阶梯队。国家巨大,太阳诱导电,华新科在第二梯队;宇阳、风华高科、三环集团等中国大陆企业位于第三梯队。

MLCC属于技术密集型行业,日韩厂商的核心技术精湛。日韩厂商在产业链的各个阶段处于领先地位。MLCC上游原材料包括陶瓷粉材料和电极金属,陶瓷粉材料是主要原材料,确定产品尺寸、电容,目前由日本、韩国和台湾主导,高性能陶瓷粉是制约我国电子陶瓷产业发展的瓶颈;在制造阶段,层叠印刷技术、烧制技术是核心技术,影响产品尺寸和电容,日韩厂商也处于领先地位。从下游应用来看,MLCC具有体积小、频率范围广、寿命长、成本低的优良特性,因此广泛应用于手机、pC、汽车、影像及IOT、工业、军需产业等领域。目前,日韩系企业逐步退出了毛利率较低的传统业务生产能力,将生产、研究开发的重点转向小型、高容量产品,重点配置了车载方向。

新能源汽车将打开胶片容量的新空间

膜电容器也被称为塑料膜电容器,将金属箔片作为两端的电极,电极的中间是聚酯、聚丙烯、聚苯乙烯或聚碳酸酯等塑料膜,金属电极片从塑料膜的两端重叠被整体卷走形成膜电容器。薄膜电容器主要由绝缘介质、电极、电极转换、引出线、封装、印章标志等部分构成。

与陶瓷容量、电解容量相比,薄膜容量具有寿命长、可靠性高、绝缘电阻高、耐热性好等特点,具有自我治愈性、无感特性及优秀的高频绝缘性能,电容和损耗角与频率无关,随温度变化而变小,介电强度随温度上升而增加这是其他介质材料难以具备的优秀特性。

膜容量的种类很多,根据介质分为聚丙烯电容器、聚乙基电容器、聚苯乙烯电容器、聚碳酸酯电容器等。根据构造可以分为卷取式、榻榻米片式和内列式。电极分为金属箔、金属化(铝金属化、铝锌金属化)、膜箔复合结构。根据电极引线方式分为轴方向、径向方向。根据包装方式,分为箱式、浸渍型、裸装。根据用途分为通用(直流)、交流和脉冲、电源电磁干扰抑制、精密、交流(电机启动、电力等)5种。

薄膜容量具有性能优良、品种多、应用面广的特点,应用于传统领域和新兴领域。在传统领域,其应用市场主要是家电和照明行业。在新兴领域,薄膜电容器的应用市场主要是新能源汽车、光伏、风力发电行业。随着市场的变化和技术的进步,照明领域对薄膜电容器的需求也在减速。未来,随着国家在智能电网建设、电气化铁路建设和新能源(太阳能发电、风力能源、汽车)等方面的投入增加,通常只有突破耐高温、耐高压、耐大电流的高端胶片容量产品可以适应市场升级和世代交替的需要。

中国已经成为世界最大的薄膜容量市场和产地。世界的薄膜容量市场实现了快速、稳定的增长。根据中国电子零部件行业协会的数据,2013-2017年世界的薄膜容量生产额从16.8亿美元上升到32亿美元,年复合增长率达到17%。同时,薄膜容量产量从13年的9.06%上升到2017年的15%,显示出快速稳定的增长。

我国薄膜电容器产量稳定增长,规模居世界第一。世界薄膜电容器的生产主要集中在美国、欧洲、中国、日本、韩国等国家。2017年,中国薄膜电容器市场规模约86亿元,占世界薄膜电容器市场的42%,在世界薄膜电容器领域处于领先地位。今后,国内市场将稳定增长,预计2023年将达到131亿元的规模。

新能源汽车市场是表现薄膜容量优势的市场。新能源汽车电气化比率进一步提高,使用电动驱动后,输出功率越来越大,对应要求的输出电压越来越高,对容量的耐压和耐冲击性要求越来越高。薄膜容量在过去几年的技术发展及其自身特点正好满足了新能源汽车的使用要求,实现了电解容量的替代。自从丰田普锐斯的第二代车型使用了胶片容量后,新能源汽车已经开始普遍使用胶片容量。BYD的F3DM和E6都使用了薄膜容量。

电池、马达、马达控制器是新能源汽车的三大核心,变革了汽车传统动力系统,三电的重要性不断提高。由此,新能源汽车的电子将汽车整体成本占50%以上,远远超过传统汽油汽车。另一方面,薄膜容量涉及电池、马达、马达控制器,常见于电机驱动电路、DC/DC转换电路、DC/AC转换电路、电池管理系统等中,马达控制器的电容成本占比约为2%。

世界新能源汽车市场保持快速上升趋势,2018年世界新能源汽车销量首次突破200万辆,同比增长36.4%。未来,随着汽车电池技术升级带来的性能提高和成本降低,汽车企业将配备更多的新能源汽车。另外,世界各国制定了停止汽油车销售的计划,新能源车有大量的倾向,预计世界新能源车的销售台数在2025年将突破1000万辆。

中国是世界上最大的新能源汽车消费国,占比超过50%。截至2019年,国内新能源汽车急剧增加,据中汽协数据显示,2015年国内销售数量仅为37万辆,2018年增加至126万辆,年增长50.44%。2019年,受新能源汽车补贴走下坡路的影响,首次出现负增长,随着新能源汽车补贴政策的恢复,国内市场恢复高速增长态势,预计2025年销量将突破700万辆。

新能源汽车用电影容量的增加空间很大。根据产业链的调查研究信息,目前一辆非四驱新能源乘用车的胶片容量值为300-400元,一辆四驱新能源乘用车和一辆新能源客车的胶片容量值为600-700元。由于下游车企和TIer1供应商掌握主要发言权,新能源车用膜容量价格经常在下行通道,如果以往的技术参数没有明显变更,预计将来的单膜容量价格将有50~100元的下降空间。据中国汽车工业协会发布的中国新能源乘用车和客车销售数据显示,2018年中国新能源汽车胶片容量领域的市场规模约为4.84亿元,预计到2020年将达到6.9亿元,国内市场在今后两年内将有近50%的增长空间。

充电桩的缺口很大,打开了车用胶卷容量新的空间。中国充电基础设施与电动汽车的发展不协调,充电桩仍存在较大缺陷,据中国充电联盟数据显示,截至2019年12月,全国共有51.6万个公共充电桩,个人充电桩70.3万个,桩比约3.5∶1个。根据《新能源汽车产业发展计划(2021-2035)》(征求意见稿),2025年新能源汽车销售台数占比达到新车销售台数的25%。预计到2030年,中国新能源汽车的保有量将达到6420万辆。根据车桩比1:1的建设目标,今后10年,中国的充电桩建设仍存在6300万根不足。现在,新能源汽车的充电桩被纳入“新基础建设”的产业方向,迎来了建设加速期。

LED行业:MiniLED推动需求恢复

现在LED行业处于景气的底层。

2019年以来,受中美贸易战争和宏观经济不景气等影响,上游生产能力释放较快,LED行业价格下降较多,行业增长速度减慢。现在,主要的顶尖企业都在缓和扩产节奏,积极消费库存,淘汰一部分落后的生产能力。

由于芯片价格已经触及了大部分公司的可变成本,因此价格下跌的空间有限,预计短期内毛利率将维持底部地区,下游需求将推动库存的去除。从目前LED行业整体财务数据来看,LED行业整体库存大幅改善,毛利率区域稳定。根据LED芯片行的财务指标,季度毛利率低了近10年,但库存日数高近10年。

预计2020年下半年的MiniLED将带动需求的恢复

迷你LED在小间距领域急速成长。近几年来,政府机关、企业的结局?随着事业单位、大型商业公演及各比赛、大型商业贸易零售等,室内会议及控制室大屏幕、户外广告大屏幕的需求持续增加。根据LEDinside的数据,2018年世界室内小间距市场的规模增长到19.97亿美元,主要动力是从超小间距的趋势持续发酵。根据ledinside的数据,预计小间距市场在2024年将达到97亿美元的市场规模,复合增长率将达到30~35%,其中MiniLED将达到50~60亿美元市场。目前,利雅德、洲明科技和黎曼光电在p0上设置了点间隔。6~p0.8的产品得到了市场的好评。

根据GGII的预测,Mini LED的应用市场规模将达到约0.86亿美元,到2022年复合增长率将达到179%。其中,电视和PAd等背光应用程序在Mini LED应用程序的开头,随着成本的降低,Mini LED逐渐渗透到显示和中大尺寸的背光中。

4K/8K电视、游戏竞技液晶画面、高端笔记本电脑等大画面对Mini LED应用更加必要,主要是由于普通背光大尺寸液晶画面的显色效果较差,以及OLED画面大画面应用的良率和寿命问题等难以解决。因此,预计到2020年大屏幕应用程序将成为MiniLED的主战场。另一方面,在PAd中,手机等小画面也有作为小样本出货的机会,可能成为技术力的储备,但是由于狭小空间的散热问题,预计会影响小画面的应用普及。

根据我们的分割预测,电视/液晶面板/计算机应用背光应用需求达到约0.1%的渗透率,将达到约12亿的市场空间,渗透率达到1.2%~1.5%将达到100~150亿的市场,带动LED芯片需求的约15~20亿规模,市场需求弹性较大。MiniLED达到10%的市场平均渗透率,考虑到成本下降的因素,还拥有500~600亿/年增长市场空间,引领75~100亿芯片需求规模,市场需求弹性高。

MiniLED带动产业链关联公司的业绩弹性

根据上述相关市场空间预测,Mini LED显示器今后5年的市场将增加到350~420亿,背光市场在今后5年内可以增加到100~150亿,其中,一般直显市场的LED珠的成本约占40~50%,Mini LED背照灯市场的LED珠约占30~40%双方计划共同将LED珠市场牵引到约200~285亿,考虑到Mini LED芯片的成本相对较高,预计LED芯片将带动约120~170亿的市场需求,大幅带动产业链关联公司的业绩弹性。

整个行业的电子观点的总结

苹果)期待以产业链为代表的消费电子板产业的趋势逆转

我们在6月的报纸上明确指出了要看很多电子板。核心原因是从4月开始,产业链企业的经营状况逐步提高,产业链的状况比我们以往的悲观预期要好。根据4月的数据,根据新型iPhone SE的发表,国内整体的出货量急速上升,4月的国内销售台数达到390万台,比3月的156万台增加了160%。4月日本国内手机的出货量为4172万部,比去年同期增加了14.2%,显示出需求强度。

根据产业链跟踪数据,苹果产业链被iPhone SE等热门机种牵引着需求,国内的疫病被Q1控制,企业顺利地重新启动了。与此相比,国外企业Q2受到疫病的影响很大,国产顶尖企业的市场份额提高,产品供应跟不上需求。推进第二季度业绩淡季。展望3、第4季度苹果随着新机种的发表,产业链积极准备商品,继续提高行业的景气,产业链从Q2开始逐渐逆转。

5G换机周期超出预想,显示5G时代正在加速

4月日本国内市场5G的出货量为1638万台,占同期的39.3%。同时期的新机型有22种,占同时期手机新机型数量的45.8%。安卓阵营成为5G换机潮的先锋,1-4月5G的手机累计出货台数达到了3044.1万台,占比达到了33.6%。5月日本国内市场5G的发货数量为1564万台,占同期的46.3%。

随着3季度5G的繁忙期需求的到来,产业链量价齐升预计现在的悲观情绪将会完全逆转。国内5G的无线基站的建设正在加速,顶尖公司的深南电路、生益科学技术、飞荣达等5G的基站相关零部件的订单蜂拥而至。同时5G终端例如WiFi6终端、AR/VR、高清智能屏幕等相关需求也会带动产业链需求的大爆发,产业链公司将迎来量价齐升!

半导体国产化的成果正在逐步显现,产业链各阶段的顶尖业绩正在高歌猛进。

从产业动向来看,半导体正在恢复,顶尖企业Intel台积电、中芯国际、安赖等Q2收入正增长,4月台湾的半导体顶尖数据引人注目。2020年国产中流晶圆制造中芯国际、长江储存、合肥长鑫等企业迅速崛起。2020年Q1的业绩表明,设备、材料、设计、包装测试等国产化顶尖企业的业绩正在飞速发展。

中国半导体行业3月的设备进口额为11.1亿元美元,比去年同期增加54.5%,1-3月的累计进口额为29.0亿元美元,比去年同期增加56.9%。5G产业的方向性需求和国产替代重叠,持续推进中国的半导体产业处于高速成长周期,关注国内的射频、核心材料、存储等独立倾向的机会。为了筛选主要受益者,提高角度。

面板产业摆脱了过剩的泥沼,面板业界迎来了一个转折点。

海外产业链的顶尖企业在成本压力下逐渐退出,三星20年末完全退出面板业务LCD。LGD19Q3结束后预计将退出韩国本土LCD-TV的生产能力,19Q3到20Q4的合计退出生产能力在世界总TV的生产能力中所占的比例将超过20%。业界供给端出现了转折点。考虑到新生产能力的增加,生产能力环比/上年同期比的增加都大幅减少。从行业集中度和竞争结构来看,13年以来,随着国内厂商的大幅扩大,大尺寸LCD行业前5的集中度分散,其中BOE、CSOT的上升最快,三星、友达等的下跌最快。我们预计,行业结构扑克牌后,随着国内生产能力的进一步增加,行业集中度将再次收敛。国内企业例如京东方A和TCL科学技术等的顶尖地位会进一步强化吧。

需求的显著恢复是下半年电子板行情的核心要点,从手机、平板电脑、笔、电视等销售台数的显著恢复来看,下游需求明显恢复。现阶段苹果看到以产业链为代表的消费电子的领导力逆转,建议重点配置消费型电子产业链,预计需求的持续复苏会带动三季报的强劲增长。同时5G和半导体产业链恢复后也值得长期配置,中国的发展5G和半导体的刚性需求和产业周期的持续提高,牵引着中国半导体和5G产业链公司的持续发展。

天时:5G世界大产业率先从中国引进

19年6月6日工信部在中国三大运营商及广电等发行了商业牌照,我国正式进入了(5G万)商务元年。在产业链中,国内通信系统设备集成商华为和中兴的世界市的比例接近50%。5G无线基站的建设正在加速,5G移动电话终端今年5月的国内渗透率达到了46%。5G终端例如WiFi6终端、AR/VR、高清智能屏幕等相关需求带动了产业链需求的大爆发,产业链公司迎来了量价齐升。

地利:庞大的内需和全产业链制造系统在中国

中国企业在手机终端、通信设备、安全及家电等电子终端产品领域处于世界前列,成本控制需求及自主控制的目标是驱动本土高科技产品,尤其是半导体产品,加速国产替代的核心基础。巨大的中国市场需求机会,国内顶尖的存储芯片、射频芯片、功率芯片、制造设备和核心部件等领域,市场占率基本在5%以内,国内科技全产业链的兴起期待着世界科技结构的重构。

人和:国产化必将推动核心科技的快速发展

中流晶圆制造厂的急速抬头,例如中芯国际的14nm量产、合肥长鑫DRAM量产、长江存储NAND Flash量产,表明国产半导体实现核心瓶颈突破,推动设备、材料及包装测试等上下游产业链的快速发展。据估算,计划在国内建设晶圆厂开始生产后,将带来760亿~830亿的增量设备需求和约100亿级美元的材料需求。

……

(报告观点属于原作者,供参考。报告来源:)要取得报告,请登录未来的智囊团www.vzkoo。com。

点击“链接”马上登录。